Vừa qua, TAND TP.HCM đã mở phiên phúc thẩm vụ tranh chấp đòi tài sản giữa bà Nguyễn Thị Gái Ba (ngụ huyện Hóc Môn) với một ngân hàng (NH) thương mại cổ phần. Tòa bảo đòi được trong khi VKS nói không.

Nộp tiền mua xe bị lấy thanh toán nợ của người khác

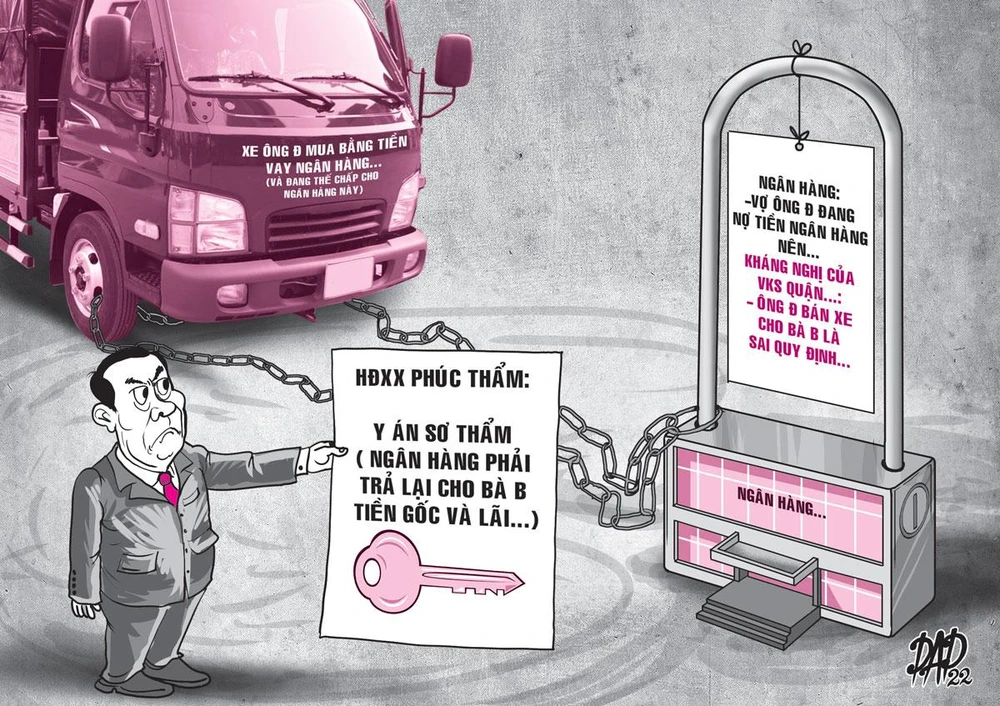

Theo hồ sơ khởi kiện, bà Ba trình bày: Ngày 20-4-2017, vợ chồng ông Phan Tấn Đạt ký hợp đồng vay 504 triệu đồng của NH trên để mua một ô tô tải. Tài sản đảm bảo cho khoản vay là quyền sở hữu, sử dụng chính chiếc xe.

Hai năm sau, bà Ba và ông Đạt ký kết “giấy bán xe”. Tuy nhiên, vì chiếc xe đang thế chấp nên cả hai thỏa thuận liên hệ với NH để thực hiện thủ tục giải chấp, lấy lại giấy tờ và giao xe cho bà Ba.

|

Tại buổi làm việc với NH, chuyên viên khách hàng cá nhân hướng dẫn nếu ông Đạt thực hiện thanh toán khoản vay trước hạn thì NH sẽ trả lại giấy tờ xe và hai bên tự do mua bán. Nhưng vì ông Đạt không có khả năng thanh toán khoản vay nên được hướng dẫn là để cho bà Ba chuyển tiền vào NH nhằm tất toán khoản vay mua xe. Các bên đều thống nhất với phương án đề xuất này.

Sau đó, bà Ba đã nộp 400 triệu đồng vào tài khoản thanh toán của ông Đạt tại NH với nội dung nộp tiền ghi rõ: “Trả tiền mua xe…”. Tuy nhiên, sau khi nhận tiền, NH vẫn không làm thủ tục giải chấp. Lý do được NH đưa ra là vợ ông Đạt đang nợ tiền và NH đang khởi kiện vụ án để thu hồi nợ nên ông Đạt phải trả số nợ quá hạn này.

Cho rằng phía NH đã chiếm giữ 400 triệu đồng của mình trái pháp luật nên bà Ba khởi kiện ra tòa.

Xử sơ thẩm, TAND quận 1 chấp nhận yêu cầu của bà Ba, buộc NH trả cho bà Ba hơn 480,6 triệu đồng cả gốc và lãi. Bản án sơ thẩm sau đó bị VKS cùng cấp kháng nghị và phía NH cũng có kháng cáo.

Kháng cáo, kháng nghị cho rằng: Ông Đạt chuyển nhượng tài sản đang thế chấp tại NH cho bà Ba là không đúng quy định. Giữa bà Ba và NH không có bất kỳ giao dịch nào hay không có bất kỳ thỏa thuận ba bên nào, bà Ba cũng không có chứng cứ chứng minh là có hợp đồng hay có sự đồng ý của NH cho ông Đạt bán tài sản thế chấp. Vì vậy, việc bà Ba khởi kiện NH là không có căn cứ, án sơ thẩm đã tuyên là không có cơ sở.

Có quyền kiện đòi không?

HĐXX phúc thẩm nhận định: Khi chiếc xe tải vẫn trong diện đang thế chấp tại NH, bà Ba và ông Đạt đã có thỏa thuận mua bán xe, thông qua hình thức giải chấp tại NH.

Việc chuyển nhượng tài sản đang thế chấp là phù hợp khoản 5 Điều 321 BLDS năm 2015. Theo đó, bên thế chấp có quyền “được bán, trao đổi, tặng cho tài sản thế chấp không phải là hàng hóa luân chuyển trong quá trình sản xuất, kinh doanh, nếu được bên nhận thế chấp đồng ý”.

Theo tòa, việc thực hiện thủ tục mua bán xe giữa đôi bên sẽ không thể thực hiện nếu không có sự đồng ý của phía NH. Thực tế, cả bà Ba và ông Đạt đều ý thức được điều này và thể hiện rõ thông qua giấy mua bán xe viết tay có ghi “Hẹn ngày mai 15/04/2019 ra giải chấp ngân hàng lấy đăng ký xe, ký giấy và giao xe cho bên mua”. Đến ngày 16-4-2019, bà Ba nộp 400 triệu đồng vào tài khoản của ông Đạt tại NH.

Ngoài ra, theo mặt sau của văn bản đề nghị trả nợ trước hạn ngày 16-4-2019, phía NH đã xác nhận và đồng ý giải chấp tài sản thế chấp của ông Đạt.

Do vậy, việc NH cho rằng ông Đạt tự ý thỏa thuận bán xe trong thời gian đang thế chấp tài sản là không đúng thực tế khách quan, đã được thể hiện qua lời trình bày của các bên và tài liệu có trong hồ sơ.

Ngoài trường hợp của bà Ba, hồ sơ vụ án còn thu thập được hồ sơ các trường hợp tương tự về việc khách hàng tất toán khoản vay tín dụng và NH trên đã giải chấp tài sản thế chấp trên cùng mẫu biểu.

Điều này thể hiện giao dịch mua bán tài sản thế chấp trong thời gian thế chấp thông qua thủ tục tất toán của NH đã có nhiều tiền lệ trước đây. Tất cả đều có sự đồng ý của NH nhưng đều không có văn bản thỏa thuận ba bên hoặc văn bản thể hiện NH đồng ý, cho phép người đang có tài sản thế chấp tại NH được mua bán.

Đồng thời, giao dịch giữa bà Ba, ông Đạt và người đại diện của NH về việc mua bán xe tải đang thế chấp tuy không được thể hiện cụ thể bằng văn bản nhưng qua lời trình bày của các đương sự phù hợp với tài liệu, chứng cứ thu thập tại hồ sơ vụ án.

Từ đó, không thể phủ nhận sự tồn tại của thỏa thuận này trên thực tế và giao dịch này không trái với quy định pháp luật về thế chấp, quy định về hình thức giao dịch dân sự tại Điều 119 BLDS (giao dịch dân sự được thể hiện bằng lời nói, bằng văn bản hoặc bằng hành vi cụ thể).

Mặt khác, việc bà Ba chuyển tiền vào tài khoản của ông Đạt nhằm mục đích để mua lại chiếc xe đang thế chấp. Do vậy, trong trường hợp giao dịch mua bán không thành, ông Đạt không có quyền sử dụng tiền của bà Ba, đồng nghĩa với việc NH không được khấu trừ khoản tiền không thuộc sở hữu của ông Đạt vào khoản nợ tín dụng của vợ ông này.

Từ các nhận định trên, HĐXX phúc thẩm đã bác kháng cáo của phía NH lẫn kháng nghị của viện trưởng VKSND quận 1, đồng thời tuyên y án sơ thẩm.

Ngân hàng thu hồi nợ sao mới đúng?

Theo tòa, việc vợ ông Đạt được NH cho vay tín chấp đồng nghĩa với việc không được ưu tiên thanh toán bằng tài sản thế chấp mà phải qua quy trình xử lý nợ vay tín chấp.

NH đã khởi kiện ra tòa để yêu cầu trả nợ. Bản án đã tuyên có hiệu lực về việc buộc vợ chồng ông Đạt liên đới trả nợ. Khi đó, NH chỉ có quyền yêu cầu cơ quan thi hành án cho thi hành đối với tài sản của vợ hoặc chồng.

Việc NH tự ý giữ lại tài sản thế chấp của ông Đạt tại thời điểm hợp đồng tín dụng đã được tất toán, khi chưa có quyết định kê biên tài sản này của cơ quan có thẩm quyền để thi hành cho khoản nợ tín dụng của vợ ông này là vi phạm quyền lợi chính đáng của khách hàng và của bà Ba.