TAND TP.HCM vừa sửa án vụ án tranh chấp hợp đồng tín dụng vay tiêu dùng giữa ngân hàng (NH) thương mại cổ phần A. và nhân viên cũ.

Nguyên NH A. cấp khoản vay tín dụng cho ông LQK (khi đó là nhân viên của NH) 1,1 tỉ đồng, thời hạn 120 tháng. Do ông K. vi phạm nghĩa vụ trả nợ nên ngày 5-3-2018, NH ra thông báo thu hồi nợ trước hạn và chuyển toàn bộ vốn vay còn thiếu sang nợ quá hạn. Theo NH, tính đến ngày 10-4-2018, ông K. còn nợ gốc lẫn lãi là 755 triệu đồng.

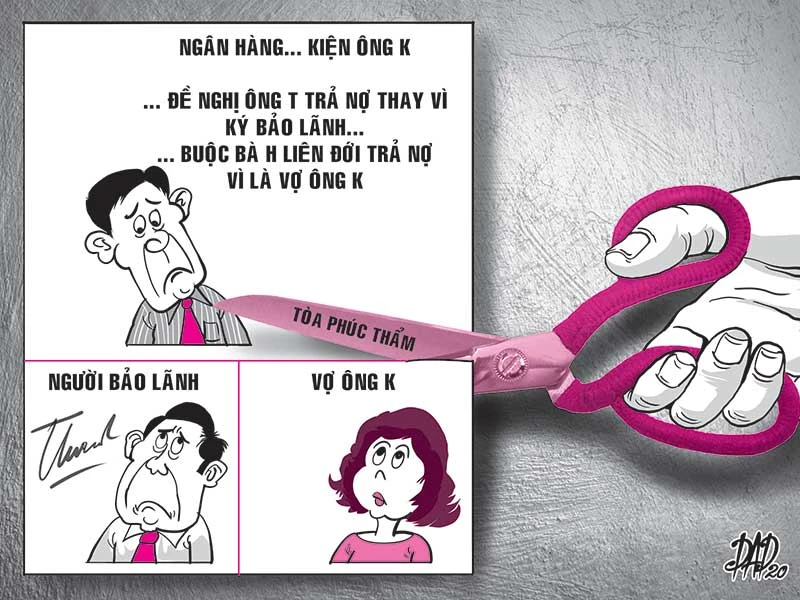

Sau đó, NH khởi kiện ông K. tại TAND quận 2 yêu cầu trả tổng số nợ gốc lẫn lãi. Cạnh đó, NH đề nghị tòa buộc ông NKHT phải trả nợ thay vì người này là sếp của ông K., đã ký bảo lãnh trên giấy đề nghị vay vốn.

Đáng chú ý, NH còn đề nghị đưa bà PTMH (vợ ông K.) tham gia tố tụng với tư cách người liên quan và phải liên đới trả nợ cùng chồng. Theo NH, vợ chồng phải chịu trách nhiệm liên đới đối với giao dịch dân sự hợp pháp do một trong hai người thực hiện nhằm đáp ứng nhu cầu sinh hoạt thiết yếu của gia đình.

Quá trình giải quyết vụ án, tòa quận 2 không có lời khai của vợ chồng ông K. do họ vắng mặt. Ông T. xuất hiện nhưng ông không đồng ý với yêu cầu từ phía NH. Ông T. cho rằng có ký trên giấy đề nghị vay vốn áp dụng cho vay ưu đãi với nhân viên NH tại phần bảo lãnh. Tuy nhiên, đây chỉ là thủ tục cần để NH xét duyệt cho vay. Sau đó ông K. có được vay, vay bao nhiêu tiền trong bao lâu, điều kiện thế nào thì ông không biết.

Ông T. giải thích thêm: Trên các hợp đồng vay chứng thư bảo lãnh, ông không hề ký cũng như không được NH thông báo. Sau thời gian vay, ông K. nghỉ việc tại NH. Theo quy định thì khi nhân viên nghỉ việc phải thanh lý các khoản vay để NH thu hồi nợ trước hạn. Nếu nhân viên muốn duy trì khoản nợ không được NH đồng ý thì khoản vay đó phải xử lý như khách hàng bình thường, không được hưởng lãi suất ưu đãi và phải bổ sung tài sản bảo đảm. Nhưng khi ông K. nghỉ việc, ông cũng không biết và cũng không biết khoản vay này có được tiếp tục duy trì hay không.

Tòa sơ thẩm không tống đạt được văn bản cho vợ chồng ông K. nhưng theo ghi nhận của Phòng Quản lý xuất nhập cảnh, Công an TP.HCM, ông K. chưa có xuất cảnh. Vì thế, tòa án đã niêm yết tại nơi ở cuối cùng của ông K. tại chung cư ở phường An Phú, quận 2, UBND phường và trụ sở tòa án. Trong tất cả lần triệu tập, vợ chồng ông K. đều vắng mặt không lý do. Do đã tiến hành tống đạt theo luật định, tòa án vẫn mở phiên xử theo thủ tục chung.

Chỉ người vay phải trả nợ

HĐXX nhận định NH buộc ông K. phải thanh toán gốc, lãi chậm trả đến khi xử sơ thẩm là 966 triệu đồng là phù hợp và thỏa đáng nên chấp nhận. Tuy nhiên, tòa không chấp nhận việc buộc vợ ông K. phải liên đới trả nợ. Bởi NH cấp tín dụng cho ông K. và người vợ không tham gia ký kết hợp đồng này.

Về người bảo lãnh, tòa chấp nhận yêu cầu của NH đối với việc ông T. phải trả nợ thay nếu ông K. không trả nợ được. Tuy nhiên, ngày 17-12-2016, ông K. ngưng không thanh toán nợ vay, vi phạm nghĩa vụ trả nợ. Nhưng NH đã không khởi kiện ngay và không thông báo với người bảo lãnh mà đến ngày 30-5-2018 mới khởi kiện là lỗi của NH. Vì vậy, trong trường hợp này, ông T. chỉ phải thực hiện nghĩa vụ trả nợ gốc lẫn lãi thay khoảng 800 triệu đồng. Sau đó, ông T. kháng cáo bản án sơ thẩm.

HĐXX phúc thẩm cho rằng NH nói chỉ cần ông T. ký bảo lãnh giấy đề nghị vay vốn cho ông K. là đã phát sinh nghĩa vụ bảo lãnh là không đúng. Theo Điều 361 BLDS 2005, ông T. không có cam kết nào với NH về việc bảo lãnh nghĩa vụ trả nợ thay. Đồng thời, căn cứ Điều 362 BLDS 2005, ông T. cũng không có bất cứ văn bản riêng hoặc ký vào hợp đồng chính với tư cách người bảo lãnh.

Đề nghị vay vốn chưa phát sinh các quyền và nghĩa vụ dân sự của các bên mà chỉ là thủ tục ban đầu để NH tiến tới ký hợp đồng tín dụng với ông K.Vì thế, không thể buộc ông T. phải chịu trách nhiệm bảo lãnh nợ cho ông K. Do vậy, yêu cầu kháng cáo của ông T. có căn cứ, đúng pháp luật nên được chấp nhận

Cạnh đó, HĐXX cũng yêu cầu UBND phường An Phú, quận 2 cung cấp bản sao giấy chứng nhận đăng ký kết hôn giữa ông K. và bà H. nhưng đến khi xét xử không có trả lời. Do vậy, không có căn cứ chứng minh bà H. là vợ hợp pháp của ông K. Ngoài ra, bản án sơ thẩm cũng không chấp nhận yêu cầu của NH buộc bà H. phải liên đới trả nợ, NH và ông K. cũng không kháng cáo.

Cuối cùng HĐXX phúc thẩm tuyên sửa án, không buộc bà H. phải liên đới trả nợ cùng chồng, cũng như ông T. không phải trả nợ thay khi ông K. không trả nợ được.

| Vì sao vợ ông K. không phải liên đới trả nợ? Tòa sơ thẩm phân tích: NH cho rằng một bên vợ hoặc chồng không tham gia giao dịch mà vẫn phải chịu trách nhiệm liên đới theo Điều 27 Luật Hôn nhân và gia đình. Tuy nhiên, ông K. vay tiền không thuộc trường hợp vay tiền nhằm đáp ứng nhu cầu thiết yếu của gia đình. Trong khi khoản 20 Điều 3 Luật Hôn nhân và gia đình đã quy định nhu cầu thiết yếu là nhu cầu sinh hoạt thông thường về ăn, mặc, ở, học tập, khám bệnh, chữa bệnh và nhu cầu sinh hoạt thông thường khác không thể thiếu trong cuộc sống của mỗi người, mỗi gia đình. Vì việc ông K. vay 1,1 tỉ đồng trong vụ án này không thể coi là nhu cầu thiết yếu của gia đình, tức bà H. không phải liên đới trả nợ. |