Giáo sư kinh tế Muhammad Yunus người Bangladesh là người sáng lập Ngân hàng Grameen. Năm 2006, ông được trao tặng Giải Nobel Hòa bình. Ngân hàng của Ông đã áp cung cấp những gói tín dụng vi mô giúp cho rất nhiều người nghèo thoát khỏi cảnh bần cùng.

Tín dụng vi mô được hiểu là những gói tín dụng quy mô nhỏ có khi chỉ từ 100 USD đến mức tối đa là 25.000 USD. Đối tượng của các gói tín dụng này chính là những người nghèo, những người không có tài sản đảm bảo, những người lao động thu nhập thấp hưởng lương theo ngày hay theo tuần. Họ không thể chứng mình được tài sản bảo đảm và khả năng chi trả cho những ngân hàng thương mại thông thường.

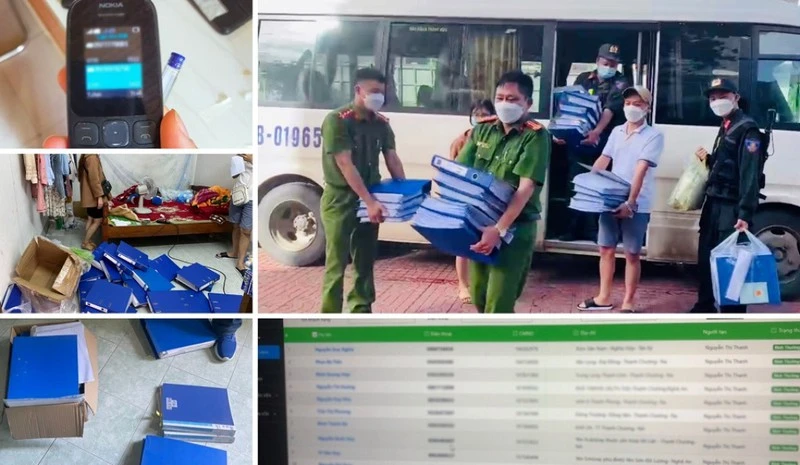

Công an Nghệ An thu giữ các tang vật, tài liệu liên quan đến Công ty TNHH Dịch vụ tổng hợp Tân Tín Đạt núp bóng tư vấn tài chính tính lãi suất gần 200%/năm. Ảnh: CA

Hơn thế nữa những người này có kỹ năng quản lý tài chính và dòng tiền rất thấp nên gói tài chính vi mô ngoài việc cho vay tiền theo kiểu tín chấp còn tiến hành đào tạo cho những người vay quản lý dòng tiền để đảm bảo họ sử dụng hiệu quả những đồng tiền vay được, qua đó giúp họ thoát nghèo cũng như đảm bảo khả năng trả nợ.

Theo ước tính trên thế giới có khoảng 3 tỷ người tương đương 40% dân số trên thế giới có nhu cầu vay gói tín dụng này.

Việt Nam cũng không là ngoại lệ khi đất nước chúng ta còn rất nhiều người nghèo. Nếu tính theo mức chung của thế giới thì có khoảng 40 triệu người có nhu cầu sử dụng gói tài chính vi mô. Theo quy luật cung – cầu thì nhu cầu vay các gói vi mô ở Việt Nam là rất lớn. Điều này đặc biệt còn lớn hơn khi đợt dịch COVID đang hoành hành, lượng người thất nghiệp đông trong khi đó nhu cầu chi tiêu lại tăng nhanh khi tết đang đến gần. Tuy vậy chúng ta chưa có ngân hàng xã hội nào hiện cung cấp gói tín dụng vi mô này cho người vay.

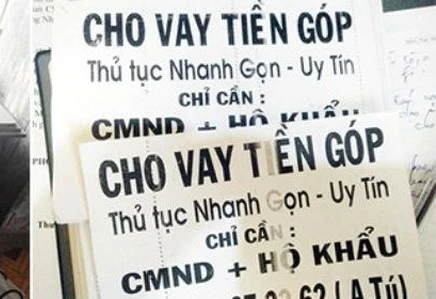

Có cầu, ắt có cung. Vì vậy, các quỹ tín dụng đen xuất hiện, những của hàng kinh doanh cầm đồ và cho vay tiêu dùng mọc lên ngày càng nhiều, tần suất hoạt động ngày càng cao. Chúng ta rất dễ thấy những người đứng ở các ngã tư đường phát tờ rơi hay nhận được tin nhắn cho vay tín chấp với thủ tục đơn giản. Thậm chí những tờ rơi này được dán chồng lên nhau dày đặc ở các côt điện.

Tang vật hoạt động tín dụng đen của một nhóm ở Đồng Nai từng được Công an triệt phá

Tuy vậy, với mục tiêu chính là doanh thu và lợi nhuận nên các cơ sở kinh doanh này không tiến hành bất cứ một hoạt động nào hỗ trợ người vay quản lý dòng tiền mà thậm chí còn cho vay rất dễ dãi với thủ tục đơn giản như là chỉ cần đặt chứng minh nhân dân hay giấy chứng nhận sở hữu gắn máy, thẻ sinh viên…cũng đều có thể vay được những khoản tiền nhất định để thoải mái trong chi tiêu. Nhưng ít ai nghĩ đến lúc phải thanh toán các khoản nợ, chủ các cơ sở kinh doanh cho vay sẽ tiến hành đòi nợ theo những cách mà xã hội đen hay sử dụng như khủng bố tinh thần, thậm chí đe dọa những người đi vay hoặc người thân của họ để thúc ép họ trả nợ theo những hợp đồng vay nợ bất công này. Nhiều người khi oằn mình trả xong khoản nợ cho các chủ nợ xong vẫn còn cảm thấy bất an lo sợ. Những phương thức đòi nợ này để lại nhiều hệ lụy cho xã hội dẫn đến mà Quốc hội buộc phải cấm kinh doanh dịch vụ đòi nợ.

Theo Điều 201 Bộ luật Hình sự năm 2015 về tội cho vay lãi nặng trong giao dịch dân sự thì người nào cho vay với lãi suất gấp 05 lần trở lên của mức lãi suất cao nhất quy định trong Bộ luật dân sự, thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

Thực tế, những người cho vay có thể để các mức lãi suất thấp hơn mức quy định nhưng bổ sung các chi phí khác như là chi phí tư vấn, chi phí môi giới, hoa hồng…dẫn đến tổng các khoản lợi của họ vẫn rất cao. Lợi nhuận lớn và dễ dàng là động lực để thúc đẩy những người cho vay, những người muốn kiếm tiền nhanh chóng sẵn sàng chà đạp lên đạo đức, tình người để cung cấp dịch vụ tín dụng đen.

Để giải quyết vấn đề này, thiết nghĩ cần 4 giải pháp đồng bộ sau đây:

Một là Bộ Công an cần triệt phá mạnh mạnh mẽ hơn nữa những tổ chức cung cấp dịch vụ tín dụng đen, đề xuất ban hành các chính sách mới đủ sức răn đe ngăn chặn kinh doanh và hoạt động tín dụng đen.

Hai là về phía các doanh nghiệp, trường hợp này là các ngân hàng cần thể hiện trách nhiệm với xã hội bằng việc cung cấp các gói tín dụng vi mô, tiến hành đào tạo cho người tiêu dùng cách thức quản lý tài chính để phát huy hiệu quả của khoản vay cũng như gia tăng khả năng thu hồi vốn, thông qua đó giúp xóa đói giảm nghèo.

Ba là về phía người dân, không vì cả tin vào tính dễ dãi đơn giản của thủ tục vay nợ để rồi gặp rắc rối phiền phức khi đáo hạn.

Sau cùng, giải pháp then chốt cho việc này là cần có chính sách khuyến khích các ngân hàng thương mại, ngân hàng chính sách xã hội cung cấp các gói tín dụng vi mô theo mô hình mà nhà kinh tế học Muhammad Yunus người Bangladesh đã áp dụng thành công.