Thuế giá trị gia tăng (GTGT) đầu vào trong giai đoạn đầu tư là tiền của doanh nghiệp (DN) bỏ ra, về nguyên tắc, DN được kê khai, khấu trừ và hoàn thuế. Trường hợp này quy định không được hoàn mà chỉ được cấn trừ cho thuế đầu ra nhưng rất bất cập đối với dự án đầu tư vào lĩnh vực ngành nghề chế biến thủy sản xuất khẩu thuộc đối tượng hưởng thuế suất 0%, không có thuế đầu ra để trừ, thế là treo mãi.

Tiền neo đó nhưng khó lấy về

Ông Lê Huy Kiệt (Giám đốc Công ty TNHH MTV Quốc Đạt, thị trấn Sông Đốc, huyện Trần Văn Thời, Cà Mau) bức xúc: “Quy định bất cập khiến DN tôi khó khăn hai năm qua. Số tiền 12 tỉ của tôi đang nằm ở kho bạc mà không cách nào nhận lại. Cục Thuế hướng dẫn chờ có thuế đầu ra rồi trừ nhưng xuất khẩu thủy sản như tôi đời nào có thuế đầu ra mà trừ!”.

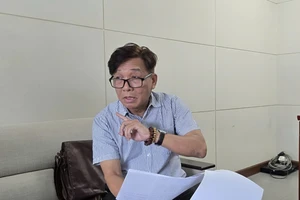

Bị treo 12 tỉ đồng, ông Kiệt hết tiền hoàn thiện nhà máy chế biến thủy sản thứ hai của mình. Ảnh: TRẦN VŨ

Theo hồ sơ, từ năm 2013 đến 2017, ông Kiệt đầu tư dự án nhà máy chế biến thủy sản thứ nhất, đã được ngành thuế hoàn lại số tiền thuế GTGT hơn 15 tỉ đồng là số tiền ông Kiệt đã nộp thuế GTGT trong quá trình đầu tư dự án. Giữa năm 2017, ông đầu tư thêm một nhà máy cạnh đó, độc lập với nhà máy trên, theo đúng lộ trình đầu tư từng giai đoạn đã được ngành chức năng phê duyệt. Tuy nhiên, ông đã bị từ chối hoàn thuế GTGT.

Theo Cục Thuế tỉnh Cà Mau, do Công ty Quốc Đạt đã phát sinh doanh thu từ dự án đầu tư trước đó nên không được hoàn thuế GTGT trực tiếp. Số tiền ông đề nghị hoàn thuế được Cục Thuế phúc đáp là chỉ được cấn trừ khi số thuế đầu ra phát sinh từ các hoạt động sản xuất, kinh doanh đang thực hiện.

Trong khi loại hình, lĩnh vực hoạt động của công ty ông Kiệt được hưởng thuế suất 0%, tức ông sẽ không có số thuế đầu ra để trừ. Đồng nghĩa số tiền thuế GTGT 12 tỉ đồng của ông sẽ bị treo mãi mãi. Ông đề nghị từ năm 2019 và kiến nghị từ đó đến nay không có kết quả.

Do quy định còn bất cập

Mới đây, ông Nguyễn Thành Sua, Cục trưởng Cục Thuế tỉnh Cà Mau, xác nhận với PV tình trạng dừng hoàn thuế 12 tỉ đồng của Công ty Quốc Đạt.

Về lý do dừng, không hoàn, ông Sua lý giải: “Theo quy định tại khoản 3 Điều 1 Thông tư 130/2016/TT-BTC, do công ty có dự án đã đi vào hoạt động, có doanh thu nên không thuộc đối tượng được hoàn thuế GTGT cho dự án đầu tư. Công ty Quốc Đạt đầu tư dự án thứ hai theo hình thức đầu tư phân chia từng giai đoạn, được hưởng ưu đãi thuế GTGT khi đầu tư dự án nhưng quy định không hoàn thuế trực tiếp. Số tiền này chỉ để trừ cấn với số thuế phải nộp trong hoạt động sản xuất, kinh doanh đang thực hiện”.

Trước phản ánh của ông Kiệt về việc được hưởng thuế suất 0%, tức không có thuế đầu ra thì bao giờ ông mới nhận số tiền thuế GTGT cho dự án đầu tư của mình, ông Sua nói: “Cái này chúng tôi cũng đã có văn bản nhờ Tổng cục Thuế hướng dẫn. Tuy nhiên, đến nay các văn bản hướng dẫn vẫn chưa chi tiết để thực hiện. Chúng tôi sẽ tiếp tục báo cáo, kiến nghị tổng cục hỗ trợ hướng dẫn rõ trường hợp này để thực hiện”.

| Quy định chưa đề cập trường hợp thuế suất 0% Theo quy định tại khoản 3a Điều 1 Thông tư 130/2016/TT-BTC, cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ (trừ một số trường hợp đặc biệt quy định riêng) có dự án đầu tư cùng tỉnh, TP thì được bù trừ thuế GTGT của dự án đang đầu tư vào số thuế phải nộp của hoạt động sản xuất, kinh doanh đang thực hiện. Trường hợp sau khi cấn trừ mà số thuế GTGT của dự án đầu tư còn thừa trên 300 triệu đồng thì DN đó được hoàn thuế. Trường hợp số tiền này dưới 300 triệu đồng thì được kết chuyển trừ tiếp vào kỳ thuế tiếp theo. Tuy nhiên, thông tư trên không quy định đối với các dự án đầu tư chia nhiều giai đoạn, đã đi vào hoạt động thuộc lĩnh vực ngành nghề không phải kê khai, nộp thuế đầu ra và thuế GTGT đầu ra là 0% nên Cục Thuế tỉnh Cà Mau chưa có đủ cơ sở để xem xét hoàn thuế cho Công ty Quốc Đạt, mà cứ treo đó chờ ý kiến của Bộ Tài chính, Tổng cục Thuế hướng dẫn. |