Nhiều doanh nghiệp (DN) nhập hàng, khai quan, áp mã số hàng, khai thuế, nộp thuế, mang hàng về bán, ba bốn năm sau bỗng dưng nhận thư mời của hải quan lên làm việc về áp lại mã hàng hóa và truy thu thuế nhập khẩu.

Trước áp 0%, sau truy thu 10%

Ông Trần Sang Long, Giám đốc Công ty TNHH Sản xuất, Thương mại, Vận tải và Dịch vụ Nam Thăng (Công ty Nam Thăng), cho biết năm 2008 và đầu năm 2010, ông nhập hai lô máy “vận thăng lồng” (tên dịch từ tiếng Trung Quốc) về bán lại cho các DN xây dựng trong nước. Công ty khai báo mã hàng có thuế nhập khẩu 0%, hải quan cho thông quan.

Đầu năm 2012, Tổng cục Hải quan yêu cầu các cục hải quan kiểm tra mặt hàng “tời nâng kiểu thùng”, “vận thăng lồng”. Theo hướng dẫn của Tổng cục Hải quan thì để được áp mã hàng có thuế suất 0% thì hàng phải là loại thùng chứa, hòm xe có thể tích lớn, đáy mở tự động, thường dùng vận chuyển than trong hầm lò, chất đốt hoặc quặng cho lò cao, lò nung vôi... Nếu không thì căn cứ vào công dụng hàng hóa thực tế nhập khẩu mà xếp mã khác có thuế nhập khẩu 10%. Tại TP.HCM có 12 DN bị kiểm tra.

Công ty Nam Thăng cũng bị mời đến làm việc. Hải quan TP cho rằng công ty này đã nhập “thang máy nâng hạ theo chiều đứng, nằm trong phân nhóm thang máy nâng hạ khác có công dụng dùng trong xây dựng”, mã số hàng có thuế nhập khẩu 10%. Ông Long bức xúc: “Mỗi lần muốn thông quan phải có dấu chứng nhận, chữ ký đến sáu cái thì mới cho thông quan mà cuối cùng lại bảo DN sai!”.

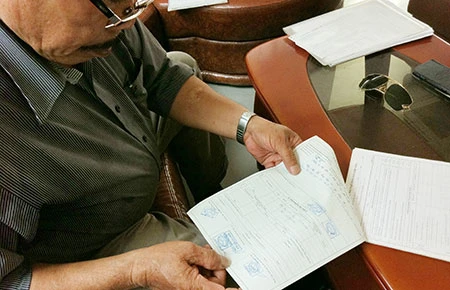

“Nào dấu, nào chữ ký, đến sáu cái thì mới cho thông quan mà cuối cùng lại bảo DN sai là sao?”. Ảnh: Q.NHƯ

Công chức sai sót đổ trách nhiệm cho DN

Các công chức hải quan cho rằng việc sai sót là do biểu thuế không rõ ràng, không có mặt hàng “vận thăng lồng”, DN chỉ khai báo tên hàng là “vận thăng lồng” mà không khai báo công dụng nên áp sai mã số. Công chức hải quan tin tưởng vào DN am hiểu mặt hàng nên dẫn đến sai sót (?!) “Tuy công chức hải quan có nhầm lẫn nhưng trách nhiệm chính vẫn thuộc về nhà nhập khẩu vì hơn ai hết, nhà nhập khẩu hiểu biết chính xác về hàng hóa mua về, kể cả công dụng”.

Tuy nhiên, theo Thông tư 128/2013 thì DN có thể làm hồ sơ xin xác định trước mã số, trong đó gửi kèm hợp đồng mua bán với nước ngoài, hình ảnh hàng hóa, tài liệu mô tả kỹ thuật... trước 90 ngày trước ngày xuất, nhập khẩu. Cơ quan hải quan sẽ gửi cho DN văn bản thông báo kết quả xác định trước mã số.

Một chi tiết đáng chú ý trong vụ việc trên là có Công ty Anh Vũ cũng nhập khẩu thiết bị tương tự. DN tự khai báo là “tời chở người”, tự áp mã hàng có thuế nhập khẩu 8%. Tuy nhiên, tờ khai này bị phê “Bác. Chuyển mã... Thuế 0%”. Chi cục Hải quan khu vực 1 (Cát Lái) đã ra quyết định áp lại mã hàng có thuế suất 0% cho thiết bị trên.

Theo ông Long, chi tiết trên cho thấy vào thời điểm các DN nhập hàng, mặt hàng này được chính cơ quan hải quan áp mã thuế 0% chứ không phải lỗi DN. Thế nhưng chính Công ty Anh Vũ cũng bị truy thu 1,4 tỉ đồng.

Cuối tháng 5-2012, Chi cục Kiểm tra sau thông quan (Hải quan TP.HCM) ra quyết định buộc Công ty Nam Thăng nộp gần 450 triệu đồng thuế. Tháng 9-2012, Công ty Nam Thăng nộp đơn kiện ra tòa. Giữa năm 2013, công ty này đã bị hải quan phong tỏa tài khoản ngân hàng, không thể nhập thêm lô hàng nào về để bán nữa.

QUỲNH NHƯ

| Cơ quan hải quan có quyền hậu kiểm? Ông Nguyễn Anh Tuấn, Chi cục trưởng Chi cục Kiểm tra sau thông quan, cho biết theo Luật Hải quan, DN tự khai và chịu trách nhiệm về khai báo của mình. Cơ quan hải quan có thể hậu kiểm xem việc khai đó có đúng hay không, nếu phát hiện sai thì phải điều chỉnh lại và xử lý. Nếu để cơ quan hải quan kiểm tra thực tế hàng, kiểm tra đối chiếu từng mã hàng xem DN khai báo đúng các thông tin hay chưa... thì sẽ gây mất thời gian chờ đợi thông quan cho DN mà chi phí neo hàng thì rất cao, DN sẽ thiệt hại nhiều hơn. Phải tự tin Một DN từng thắng kiện hải quan, cũng liên quan đến việc áp lại mã hàng hóa và truy thu thuế, chia sẻ kinh nghiệm: DN phải hiểu rõ về phân loại mặt hàng của mình, mã hàng của mình để nắm chắc phần thắng. DN cũng phải thuê luật sư đảm nhận các vấn đề về trình tự, thủ tục, hồ sơ để DN khỏi mất công sức tìm hiểu, đeo đuổi vụ việc, vì thời gian xử lý sẽ kéo dài lắm. DN cũng phải tự tin vào công việc kinh doanh của mình sau vụ kiện. Từ khi thắng kiện đến nay, chúng tôi vẫn nhập khẩu, kinh doanh bình thường, vẫn áp mã hàng có thuế 0%, chẳng bị hạch sách gì cả. Luật sư cũng... ngại kiện Khi gặp vụ việc này, tôi cũng kiếm luật sư để hỗ trợ pháp lý. Mình làm kinh doanh chứ có rành rẽ gì về quy định pháp luật đâu. Thế nhưng ai nghe tôi đi kiện hải quan cũng lắc đầu chẳng nhận. Thế là tôi một mình tra cứu hết luật đến nghị định, thông tư, biểu thuế... để nói chuyện với các cán bộ hải quan. Rồi tôi một mình nộp đơn kiện ra tòa. Ngày tòa kêu đến hòa giải các bên, tôi ôm hồ sơ đi một mình, bên hải quan cử năm cán bộ. Tôi nói một, họ từng người, từng người giở sách, giở luật, giở hồ sơ ra nói hết người này đến người khác. Cuối cùng tôi phải đề nghị thư ký tòa là lần sau cô có mời họp, tôi đại diện công ty đến một mình thì bên hải quan cũng đến một, hai người thôi chứ đến bốn, năm người tôi nói sao lại. Ông TRẦN SANG LONG |