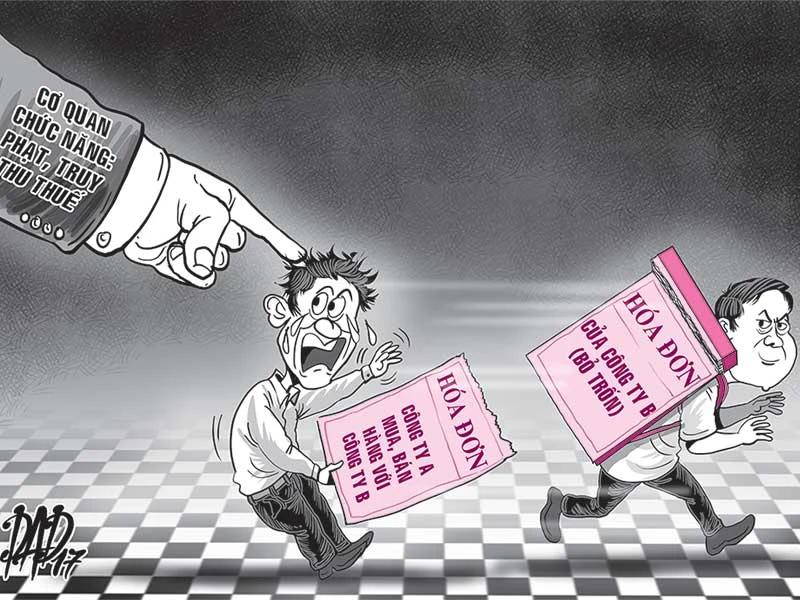

Nhiều công ty phản ánh tình trạng đối tác lập ra doanh nghiệp (DN), chỉ hoạt động một thời gian rất ngắn rồi biến mất để trốn thuế. Hậu quả là các DN chân chính lỡ làm ăn với những DN bỏ trốn bị phạt oan.

“Quýt làm, cam chịu”

Trong hai năm 2012 và 2013, ông Nguyễn Thịnh, Giám đốc Công ty Tân Minh, tại TP.HCM có mua hàng hóa của hai đối tác là Công ty Thanh Châu và Thanh Long. Thời điểm này hai đơn vị trên vẫn đang hoạt động bình thường nhưng đến năm 2015, khi cơ quan thuế kiểm tra thì phát hiện họ đã bỏ trốn. Sau đó cơ quan thuế ra thông báo xử phạt Công ty Tân Minh vì sử dụng hóa đơn bất hợp lệ.

Nhận được thông báo phạt, ông Thịnh mới tá hỏa vì số tiền phạt lên đến hàng chục triệu đồng. Đó là chưa kể các khoản bị truy thu thuế, tiền chậm nộp thuế… lên đến hàng trăm triệu đồng.

“Chúng tôi đã chứng minh được việc mua bán hàng hóa, nguyên vật liệu với hai công ty trên là có thật với đầy đủ chứng từ, hóa đơn, hợp đồng... Tuy vậy, chúng tôi vẫn bị phạt một số hóa đơn bị cho là bất hợp lệ. Trong đó riêng khoản bị truy thu thuế giá trị gia tăng là 46 triệu đồng” - ông Minh than thở.

Đại diện một đơn vị khác là Công ty Bình Minh hoạt động trong lĩnh vực vật liệu xây dựng. Công ty này cho biết trong năm qua bị phạt vì sử dụng hóa đơn bất hợp lệ, cộng với tiền truy thu thuế, tiền chậm nộp thuế gần cả trăm triệu đồng vì đơn vị bán hàng đã bỏ trốn.

Cụ thể cơ quan thuế cho rằng đơn vị bán hàng cho Công ty Bình Minh đã thay đổi địa chỉ kinh doanh bốn lần nhưng lại không đăng ký thông tin đầy đủ, kịp thời, trong đó có cả việc thay đổi người đại diện pháp luật tới ba lần. Đến khi cơ quan thuế và chính quyền địa phương tới kiểm tra thì đơn vị này không tồn tại ở địa chỉ đăng ký với cơ quan thuế mà đó chỉ là… một tiệm gội đầu đang thuê mặt bằng hoạt động.

Cuối cùng Công ty Bình Minh bị xử phạt sử dụng hóa đơn bất hợp pháp. Công ty này thừa nhận do tin tưởng đối tác nên không tìm hiểu kỹ thông tin trong quá trình hợp tác, làm ăn.

Nhiều công ty cũng rơi vào trường hợp tương tự như hai công ty trên. Ông Nguyễn Văn Dũng, Chi cục trưởng Chi cục Thuế quận Phú Nhuận, TP.HCM, cho biết chi cục đã xử lý nhiều DN nhận hóa đơn bất hợp pháp và phải chịu phần thiệt về mình. Trong đó có trường hợp DN nhận hóa đơn của một công ty đã bỏ trốn, sau đó bị cơ quan thuế phạt 20 triệu đồng.

Tuy nhiên, một chuyên gia về thuế cho rằng bên cạnh nguyên nhân do DN cả tin, thiếu kiểm chứng thông tin đối tác dẫn đến bị DN bỏ trốn cho “ăn quả đắng” thì còn có nguyên nhân từ cách xử lý của cơ quan thuế. Ví dụ thông tin công khai về cơ sở kinh doanh bỏ trốn không được cơ quan thuế cung cấp kịp thời và cụ thể cho các DN biết để họ không sập bẫy.

Tìm hiểu kỹ đối tác

Ông Nguyễn Văn Thiện, Trưởng phòng Tuyên truyền người nộp thuế thuộc Cục Thuế TP.HCM, cho biết Công văn số 7333/2008 của Bộ Tài chính đã hướng dẫn rõ về việc xử lý cơ sở kinh doanh sử dụng hóa đơn bất hợp pháp.

Theo đó, đối với trường hợp công ty A mua hàng của công ty B. Thời điểm đó nếu công ty B đã bỏ trốn, cơ quan thuế thông báo hóa đơn của công ty B không còn giá trị sử dụng nhưng nếu công ty A vẫn đưa vào khấu trừ chi phí thì sẽ bị xử phạt.

Ông Thiện cũng cho hay đối với trường hợp công ty A sử dụng hóa đơn mua hàng hóa, dịch vụ trước thời điểm công ty B bỏ trốn thì phải chứng minh và chịu trách nhiệm trước pháp luật việc mua bán là có thật; có hợp đồng mua bán, văn bản chứng từ thanh lý hợp đồng (nếu có)…

“Khi đó công ty A sẽ được khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn mua hàng và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp” - ông Thiện giải thích thêm. Ông Thiện cũng khuyến cáo các DN cần lên website Cục Thuế để có thể nắm được nhiều thông tin như về DN đã bỏ địa chỉ kinh doanh.

Luật sư Trần Xoa, Công ty Luật Minh Đăng Quang, cũng khuyến nghị các công ty làm ăn với nhiều đối tác thì cần kiểm tra kỹ thông tin về đối tác. Ví dụ vào trang web của Tổng cục Thuế gõ mã số thuế của DN đó để biết họ đã bỏ trốn hay vẫn còn làm ăn bình thường. Đồng thời cũng có thể vào mục tra cứu hóa đơn của Tổng cục Thuế để xem hóa đơn có còn giá trị sử dụng hay không.

“Tôi cho rằng chỉ cần khoảng nửa tiếng đồng hồ là DN có thể tra cứu được thông tin về DN bỏ trốn, hóa đơn hợp pháp hay không. Từ đó có thể tránh được rủi ro, thiệt hại như bị cơ quan thuế phạt vì sử dụng hóa đơn bất hợp lệ, bị truy thu thuế...” - ông Xoa nhấn mạnh.

| Để không sập bẫy Trong quá trình làm ăn với đối tác, các DN nên chú ý đến vấn đề sổ sách, chứng từ; hợp đồng đầy đủ, rõ ràng. Tốt nhất là nên thanh toán qua ngân hàng, ngay cả với hợp đồng giá trị dưới 20 triệu đồng. Song song đó DN cũng phải thường xuyên kiểm tra địa điểm đối tác, đến tận nơi để xem văn phòng của họ hoạt động ra sao. Đặc biệt chú ý kiểm tra hóa đơn đó phát hành hay chưa. Vì đã có trường hợp DN rất lớn in 10.000 hóa đơn nhưng chỉ phát hành 5.000 hóa đơn. Số hóa đơn DN không thông báo phát hành vẫn được giao cho khách hàng, nếu DN nào sử dụng hóa đơn này thì bị coi là sử dụng hóa đơn bất hợp lệ. Luật sư TRẦN XOA, Công ty Luật Minh Đăng Quang Bị thiệt thòi Ông Nguyễn Văn Dũng, Chi cục trưởng Chi cục Thuế quận Phú Nhuận, cho hay có trường hợp DN làm ăn chân chính nhưng bị phạt do nhận hóa đơn không hợp lệ từ công ty bỏ trốn. Bởi thực tế giá trị hóa đơn trong trường hợp này chỉ 2 triệu đồng, tiền thuế chỉ hơn 200.000 đồng thì chắc chắn DN làm ăn đàng hoàng không có lý do gì để làm bậy với mục đích trốn mức thuế quá ít như vậy. Song căn cứ trên quy định về việc sử dụng hóa đơn bất hợp pháp, DN này vẫn phải bị phạt và chịu thiệt thòi. |