Đây là mốc thời gian quan trọng đòi hỏi bộ phận tài chính - kế toán phải cập nhật ngay những thay đổi trọng yếu để đảm bảo tính tuân thủ và minh bạch trong báo cáo tài chính.

1. Thay đổi lớn về hệ thống tài khoản kế toán

Điểm khác biệt lớn nhất của Thông tư 99 so với quy định cũ là việc tái cấu trúc danh mục tài khoản nhằm tiệm cận với chuẩn mực kế toán quốc tế (IFRS). Điều này giúp phản ánh chính xác hơn bản chất tài sản và nguồn vốn của doanh nghiệp trong bối cảnh kinh tế mới.

Doanh nghiệp cần đặc biệt lưu ý sự xuất hiện của các tài khoản mới phục vụ cho các nghiệp vụ đặc thù mà trước đây chưa được quy định rõ. Ví dụ:

● Tài khoản 2295 (Dự phòng giảm giá tài sản sinh học): Yêu cầu doanh nghiệp nông nghiệp phải đánh giá sát thực tế giá trị tài sản sinh học tại thời điểm báo cáo.

● Tài khoản 1383 (Thuế TTĐB hàng nhập khẩu): Tách bạch rõ ràng khoản thuế này để kiểm soát chặt chẽ hơn nghĩa vụ ngân sách.

Nếu doanh nghiệp đang sử dụng phần mềm kế toán, cần rà soát ngay lập tức xem hệ thống đã được cập nhật danh mục tài khoản mới theo đúng Thông tư 99 hay chưa. Việc tiếp tục hạch toán trên nền tảng cũ thiếu các tài khoản đặc thù sẽ dẫn đến sai lệch nghiêm trọng.

2. Siết chặt quy định về Báo cáo tài chính tổng hợp

Thông tư 99/2025/TT-BTC đặt ra yêu cầu khắt khe hơn về quy trình hợp nhất báo cáo tài chính đối với các doanh nghiệp có mô hình công ty mẹ - con hoặc đa chi nhánh.

Cụ thể, quy định mới bắt buộc loại trừ triệt để các giao dịch nội bộ và ghi nhận chính xác lợi ích của cổ đông không kiểm soát. Đây là "bài toán khó" đối với các kế toán viên quen làm việc thủ công trên Excel, bởi việc tập hợp số liệu từ nhiều nguồn và xử lý các bút toán điều chỉnh hợp nhất rất dễ xảy ra sai sót số học, gây mất cân đối số liệu nghiêm trọng.

3. Thách thức chuyển đổi số dư đầu kỳ

Thời điểm giao thừa giữa năm tài chính 2025 (áp dụng Thông tư 200) và năm 2026 (áp dụng Thông tư 99) tạo ra một áp lực lớn về mặt kỹ thuật: Chuyển đổi số dư đầu kỳ.

Do hệ thống tài khoản thay đổi, kế toán không thể đơn thuần "bê" số dư cuối năm cũ sang đầu năm mới. Bắt buộc phải thực hiện quy trình ánh xạ (mapping) tài khoản: xác định tài khoản cũ tương ứng với tài khoản nào mới, tách hay gộp số liệu ra sao. Nếu thực hiện thủ công, quy trình này có thể mất hàng tuần làm việc và tiềm ẩn rủi ro sai lệch dữ liệu lịch sử.

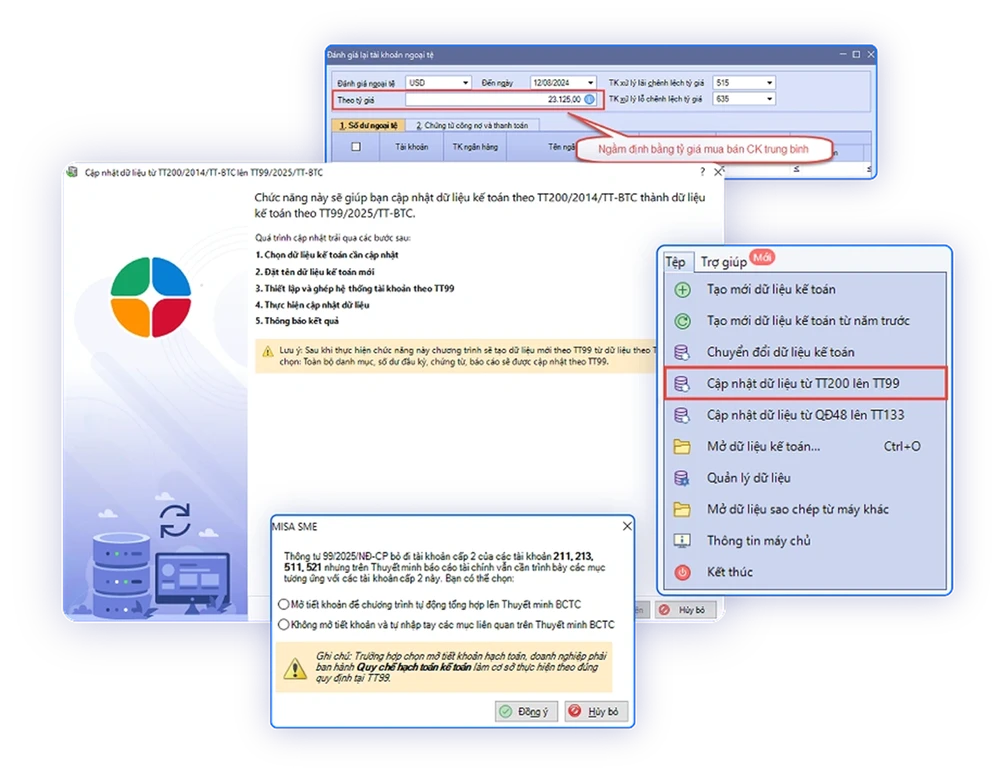

4. Giải pháp công nghệ hỗ trợ tuân thủ Thông tư 99

Để "giải phóng" kế toán khỏi nỗi lo pháp lý và gánh nặng nhập liệu thủ công, việc nâng cấp công cụ làm việc là yêu cầu cấp thiết. Hiện nay, MISA đã ra mắt phần mềm kế toán MISA SME 2026 được xem là giải pháp tiên phong đáp ứng trọn vẹn các quy định của Thông tư 99.

Được phát triển dựa trên sự tư vấn của các chuyên gia tài chính hàng đầu, MISA SME 2026 giải quyết triệt để 3 thách thức lớn nêu trên:

- Tạo mới, cập nhật dữ liệu kế toán theo TT99: Hệ thống tự động điều chỉnh hệ thống tài khoản và mẫu báo cáo tài chính theo quy định mới.

- Cập nhật tỷ giá giao dịch thực tế theo đúng tỷ giá mua bán CK trung bình tại ngân hàng nơi doanh nghiệp thường xuyên giao dịch.

- Cung cấp bộ báo cáo tài chính theo đúng mẫu quy định TT99.

- Cải tiến danh mục Đối tượng (Khách hàng/Nhà cung cấp): Đánh dấu Đối tượng nội bộ để hỗ trợ loại trừ giao dịch nội bộ khi lập BCTC hợp nhất cho các công ty đa chi nhánh.

- Bổ sung TK Thuế TTĐB của hàng nhập khẩu trên các chứng từ mua hàng để hạch toán thuế TTĐB của hàng nhập khẩu.

Ngày hiệu lực 1-1-2026 đã bắt đầu. Để tránh những rủi ro pháp lý không đáng có, doanh nghiệp cần chủ động rà soát lại quy trình và công cụ kế toán của mình.