Trước những vấn đề liên quan đến thuế đối với các hãng xe công nghệ, chuyên gia khuyến nghị một giải pháp có thể giải quyết các lấn cấn, bất đồng giữa cơ quan thuế, hãng xe công nghệ và tài xế.

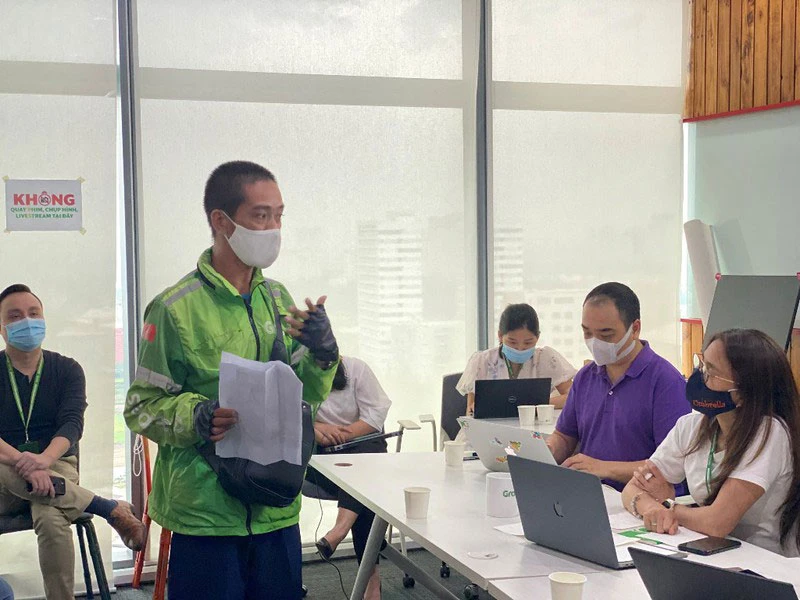

Grab và tài xế trong buổi đối thoại về điều chỉnh mức chiết khấu và liên quan đến áp dụng thuế theo quy định tại Nghị định 126/2020. Ảnh: ĐÀO TRANG

Trao đổi với Pháp Luật TP.HCM, chuyên gia kinh tế Ngô Trí Long nói rằng: “Hai bên hợp tác với nhau (các hãng xe công nghệ và tài xế - PV) nên dùng khấu trừ là chuẩn xác nhất”.

Hiểu đúng về thuế

. Phóng viên: Thưa ông, vấn đề là hãng xe công nghệ nói lý do họ tăng tỉ lệ khấu trừ đối với tài xế hiện nay là vì Nghị định 126/2020 tăng thuế VAT?

+ Ông Ngô Trí Long: Chúng ta hiểu rằng VAT là thuế gián thu, do người tiêu dùng (NTD) nộp. Doanh nghiệp (DN) hoặc tổ chức khi bán dịch vụ, hàng hóa sẽ thu và nộp hộ NTD. Đây chính là phần giá trị tăng thêm mà theo pháp luật nó sẽ chiếm từ 3% đến 10%.

VAT có hai cách tính, đó là khấu trừ hoặc trực tiếp. Phương pháp khấu trừ được áp dụng với các tổ chức kinh doanh có hóa đơn, hạch toán rõ ràng. Còn đối với các tổ chức, DN, cá nhân kinh doanh không có hóa đơn, chứng từ thì áp dụng trực tiếp mức thuế VAT là 3% chẳng hạn.

. Đó là nói về lý thuyết, vậy những phản ứng của Grab đối với chính sách thuế ông thấy có căn cứ từ thực tiễn hay không?

+ Thực ra Grab cũng có cái lý của họ. Theo các thông tư trước đây của Bộ Tài chính thì tài xế sử dụng xe cá nhân để kinh doanh cùng với Grab. Đây là một loại hình kinh tế chia sẻ, quyền lợi và nghĩa vụ của Grab và tài xế là ngang nhau. Nguyên tắc là tài sản của DN không sử dụng hết thì chia sẻ cho tài xế tận dụng thông qua công nghệ kết nối.

Những tài xế Grab ấy không phải DN nên họ được khấu trừ trực tiếp ở mức 3% đối với cá nhân kinh doanh, còn Grab là chủ DN thì bị áp thuế 10%.

Còn bây giờ Nghị định 126 đánh thuế 10% trên tổng doanh thu đối với Grab nếu căn cứ theo các hướng dẫn trước đây thì Grab cho là không hợp lý.

. Nhưng rõ ràng thuế có tác động đến giá, cụ thể ở đây là giá của dịch vụ vận tải mà Grab cung cấp, thưa ông?

+ Thuế đúng là yếu tố cấu thành nên giá cả dịch vụ, hàng hóa. Giá của một sản phẩm bao gồm các loại chi phí, thuế… tạo nên. Bởi vậy khi thuế tăng thì giá tăng.

Grab và tài xế là đối tác ngang hàng

. Tuy nhiên, những phản ứng của tài xế đối với Grab cũng có lý lẽ của họ, thưa ông?

+ Vấn đề mà các tài xế Grab đặt ra là tại sao vừa tăng giá dịch vụ vừa tăng tỉ lệ khấu trừ. Điều đó đã hợp lý hay chưa? Vấn đề này trả lời thấu đáo thì phải căn cứ vào báo cáo tài chính của Grab. Nguyên tắc ở đây là nếu với tỉ lệ khấu trừ được đưa ra mà Grab lãi quá mức thì phải chia sẻ với tài xế nhưng điều đó cũng không phải là cứng nhắc áp đặt mà phải thông qua thỏa thuận.

Grab và tài xế là đối tác ngang hàng, không bên nào chính, bên nào phụ cả, có nghĩa vụ và quyền lợi ngang nhau. Còn nếu bảo Grab phải thực hiện các nghĩa vụ như bảo hiểm chẳng hạn thì lúc này không phải là tài xế liên kết, hợp tác với Grab nữa.

. Còn bên thứ ba là NTD đứng ở đâu trong thỏa thuận nếu có này?

+ Tôi cho rằng giữa Grab và tài xế nên có sự chia sẻ lợi ích hợp lý hơn để làm sao cho cả khách hàng cũng chấp nhận được.

Thực tế có một nguyên tắc là nếu DN “ăn dày” quá bất bình đẳng về quyền lợi và đối tác có thể “good bye”, không hợp tác nữa. Còn NTD, nếu một dịch vụ như Grab nâng giá quá cao thì khi đó lựa chọn là dùng phương tiện khác có giá cả hợp lý hơn.

Vấn đề ở đây là Grab, tài xế và NTD phải biết chia sẻ lợi ích.

. Cơ quan chức năng, cụ thể là cơ quan thuế, nói Grab được định danh là DN kinh doanh vận tải. Điều này có lý giải được các mâu thuẫn hiện nay không?

+ Tổng cục Thuế nói căn cứ vào Luật Thuế VAT thì Grab là DN vận tải, phải đóng thuế VAT 10%, hãng be cũng chịu 10% vì từ đầu họ đăng ký là DN kinh doanh vận tải.

Trước đây, Grab và các công ty khác sử dụng ứng dụng gọi xe thì được coi là cấp trung gian, chỉ cung cấp phần mềm. Tuy nhiên, hiện nay những DN này được cho là đã chủ động xác định chính sách giá cước của mình nên họ là DN kinh doanh vận tải. Do đó, chính sách thuế 10% đối với tổng doanh thu là đúng theo quy định. 10% doanh thu không phải là thuế đánh vào NTD.

| Điều gì khiến Grab và tài xế “không vui”? Trao đổi với Pháp Luật TP.HCM, một chuyên gia cho rằng việc thu thuế VAT này thật ra cũng tương tự như việc đi ăn nhà hàng trước đây không đóng thuế thì bây giờ phải đóng thuế. Đối với dịch vụ Grab cũng vậy, trước đây NTD chưa phải đóng thuế VAT 10% thì Grab không thu, chỉ có tài xế và Grab phải trả thuế đó thôi. Trong kết cấu dịch vụ của Grab ở phương diện này có ba đối tượng là khách hàng, tài xế và Grab. Trước đây chỉ có Grab và tài xế chịu thuế. Còn bây giờ việc thu thuế nhắm đến cả ba đối tượng là khách hàng, Grab và tài xế nên việc thu thuế phải căn cứ trên tổng doanh thu Grab vì lý do người sử dụng dịch vụ Grab cũng phải đóng thuế. Luật sư Trương Thanh Đức thì cho rằng chi phí của các tài xế Grab bỏ ra rất lớn, từ phương tiện, tiền xăng và công sức. Nếu vẫn đánh thuế 10% tổng cuốc xe mà không có các khoản khấu trừ thì thuế này không còn là VAT nữa mà nó giống thuế doanh thu. Luật sư Đức coi các tài xế Grab là những người nghèo, dễ bị tổn thương và “tự dưng nguồn thu bị giảm đi một khoản thì lý do họ phản ứng cũng là đúng đắn”. Theo luật sư Đức, cần xem lại chính sách thuế chứ không thể cào bằng. Nếu Nhà nước vẫn áp dụng mức thuế này thì cần có khấu trừ xăng xe và các khoản chi phí khác cho tài xế. Nếu không thể xác định các khoản chi phí này bằng sổ sách, chứng từ thì có thể khoán thuế. Bởi vì tài xế, như đã nói, có rất nhiều khoản chi và khó có thể khấu trừ chi tiết. Xăng xe, công sức, khấu hao, vé, phí… có thể được tính và giảm cho tài xế ở một mức xác định giống như mức khấu trừ 11 triệu đồng, người phụ thuộc giảm trừ 4,5 triệu đồng của thuế thu nhập cá nhân. CHÂN LUẬN |

Bởi vậy Grab cũng như các hãng vận tải ứng dụng công nghệ khác cần phải đưa ra mức giá phù hợp để NTD và tài xế đều có thể chịu được. Đó là lý do tôi cho rằng tài xế và Grab cần phải ngồi lại với nhau, dựa trên nguyên tắc mà các luật thuế đã quy định.

Mà đối với trường hợp cụ thể này, cần phải thảo luận với nhau xem vừa tăng giá vừa tăng khấu trừ có hợp lý hay chưa và phải đi đến thỏa thuận.

. Xin cám ơn ông.